はい、元バイク屋のフォアグラさんです。

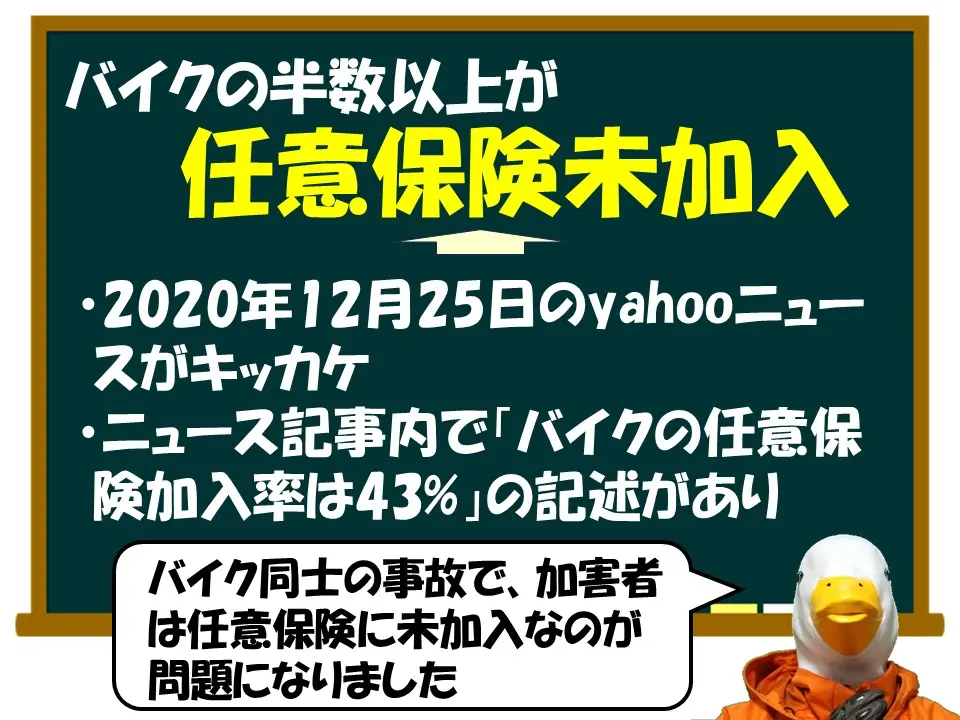

皆さん、「バイクの任意保険加入率は半分以下のわずか43%である」と聞いたことはありませんか? この話は数年前にYahooニュースに取り上げられて大きな話題になり、このことからバイク乗りは社会的モラルが低いなんていう悪いイメージがさらに強くなった印象があります。

あらかじめ言っておきますが、これは大きな誤解です!あれから数年経っても、未だに「バイクの任意保険加入率は半分以下だ。」なんて言う人がいるのでこの記事を作ることにしました。

実はこのことは、自分がYouTubeチャンネルを立ち上げた直後に動画にしているのですが、当時はチャンネル登録者数がまだ1000人にも満たない頃だったので全然知られてないのです。

今回は改めて「バイク乗りの任意保険加入率43%」という誤解についての真実を解説しますので、誤解されていた皆さんには認識を改めていただき、バイク乗りの社会的地位の向上に役立てていただきたいと思います。

誤解の原因と任保険加入のリアル

ではまず、なぜ任意保険の加入率が43%しかないという誤解が広まってしまったのか、その原因と任意保険加入のリアルについてお伝えします。

きっかけはYahooニュース

2020年の12月25日、Yahooニュースの記事で「お父さんのいない初めてのクリスマス。中央線突破の無保険バイクに命奪われて」というものがありました。このタイトルから分かるように幼いお子さんを持つお父さんが無保険のバイクとの事故で命を落としてしまったという痛ましい事故のニュースです。

事故の概要は

■被害者は125ccのバイク(CBX125F)、加害者はBMWの高級大型バイク(F900XR)

■加害者が追い越しをかけた際に対向車線の被害者と正面衝突

■加害者は任意保険に加入しておらず、加害者の家族も『事故はお互い様。バイクは一般の人は任意保険に入っていません』とコメント

この事故で特に問題視されたのは「加害者がBMWの新しい高級バイクに乗っていながら、任意保険に加入していなかった」ということです。

自分の過失で人の命を奪っておきながら「お互い様」だなんて、話を聞いただけでも腹立たしい限りです。それに「バイクだから任意保険に加入していなかった」ということについては、もうそもそも意味が分かりません。バイクは相手を傷つける可能性のない乗り物だとでも考えていたのでしょうか。

そして記事はまだ続きます。

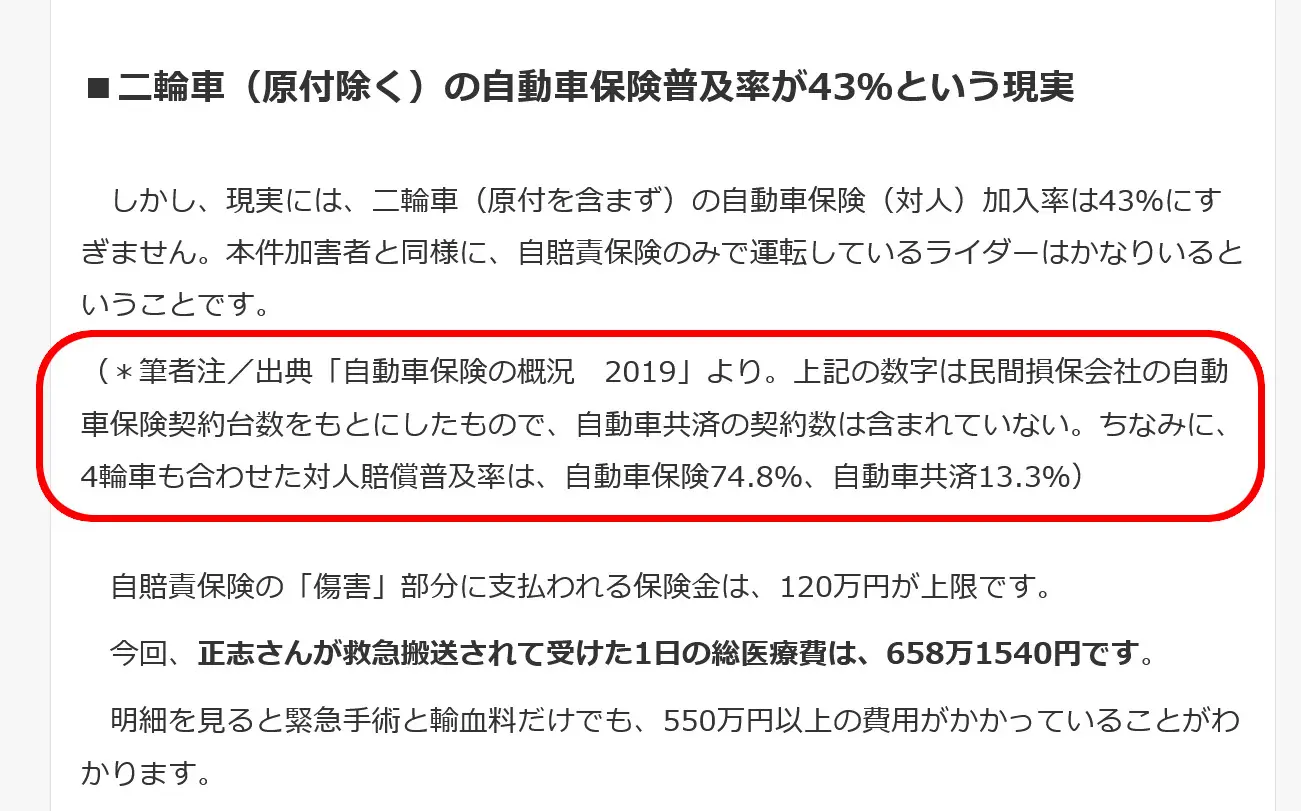

「二輪車(原付を除く)の自動車保険(対人)の加入率が43%という現実(出典:「自動車保険の概要 2019」)」とあります。

フォアグラさんが感じた違和感

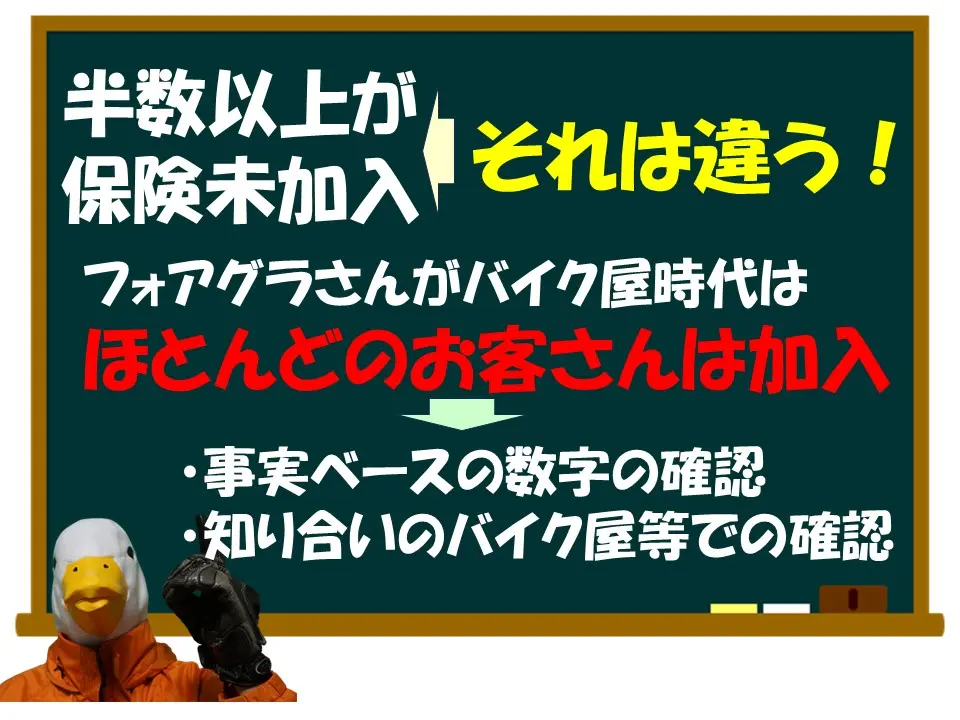

上記の記述を初めて見た時に違和感がありました。自分がバイク屋で働いていた時は、ほとんどのお客さんが任意保険に加入していたからです。

お店で扱っていた保険には加入せずとも、職場の安い団体保険だったり、親戚の付き合いで加入するとか様々ではありましたが、無保険でいいなんていうお客さんは0ではありませんでしたが、ほぼいませんでした。少なくとも下半数が未加入なんていうことはありえないと感じたのです。

そこで自分は調査を開始しました。出展としている「自動車保険の概要 2019」など事実ベースの数値の確認。そして以前の職場への問い合わせ、付き合いのあるバイク屋への肌感の確認なども行いました。自分が勤めていた頃と現在では任意保険の加入率が大きく減っている可能性も否定できないと感じたからです。そこで事実が分かりました。

「任意保険普及率43%」の実際

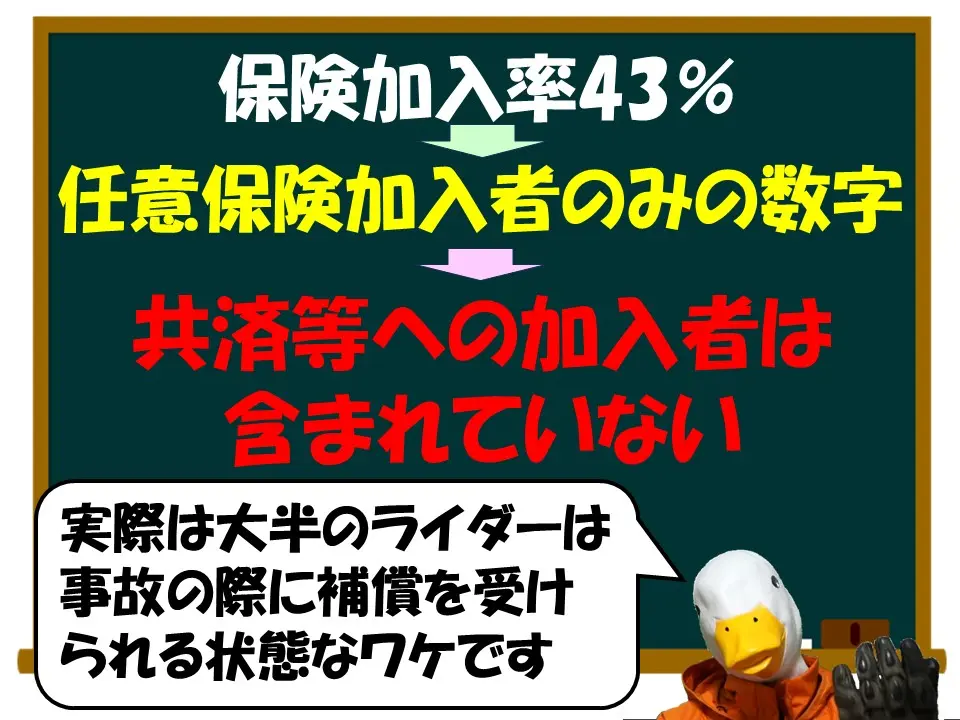

先ほどお伝えしたように「二輪車の任意保険普及率は43%」これだけ聞くと半数以上のライダーが任意保険に加入していない、つまり交通事故を起こした時に補償を受けることができない状態で運転していると捉えてしまうのは必然でしょうが、実はそうではなかったです。

これはあくまで「任意保険」という商品の加入率で、交通事故を起こした際に補償を受けることができるサービスというのは保険だけではありません。そう!共済があります。

この数字は共済の加入者を無保険者として除外した、保険商品のみの加入率でしかなかったのです。

共済も万一の際に補償を受けられる、賠償の肩代わりをしてもらえるという点では一般的な任意保険共通しています。とすればバイク乗りの過半数が事故の際に補償の後ろ盾を受けられない状態で運転していると解釈するのは誤りであり、バイクに対する世間のイメージを損う情報です。

確かに任意保険に関しては加入率が43%ということは事実ですが、大半のライダーは事故を起こした際にきちんと補償を受けられる状態で乗っているのです。

ちなみに共済の加入率については農協に連絡を取ってみましたが、都道府県ごとの取り扱いでデータがない上、共済は農協以外にもたくさんあるので調べることができませんでした。

とはいえ、共済はかなりのシェアを持っているはずです。特に2輪は4輪よりも趣味性が高いもので、生活必需品ではないため、より維持費を抑えるために低額で加入できる共済を選ぶ方が多いように感じています。

記事の加筆修正

ちなみにこの記事を書いたライターの方に「43%というのは、共済の数値が抜けていますよ」と指摘を行ったところ、後日記事を修正していただくことができました。

またこのライターの方自身もバイク乗りなのですが、なんと任意保険ではなく農協の共済に加入されていたというのは驚きでした。

ただし誤解しないで欲しいのは、この記事は決してライターの方を非難する意図というのは全くありません。このような問題提起は大切なことだと思いますし、心よく記事の加筆修正も行っていただくことができました。

とはいえ、未だに「バイク乗りは43%しか任意保険に加入していない」というフレーズが1人歩きをしている印象があり、自分はそれを食い止めたいと考えているのです。今までの説明で「任意保険普及率が43%」という言葉の実態を理解できた、誤解が解けたという方は、是非拡散へのご協力をお願いします。

共済と保険の違いとメリット/デメリット

共済と保険の根本的な違い

では共済と保険は一体何が違うのでしょうか?

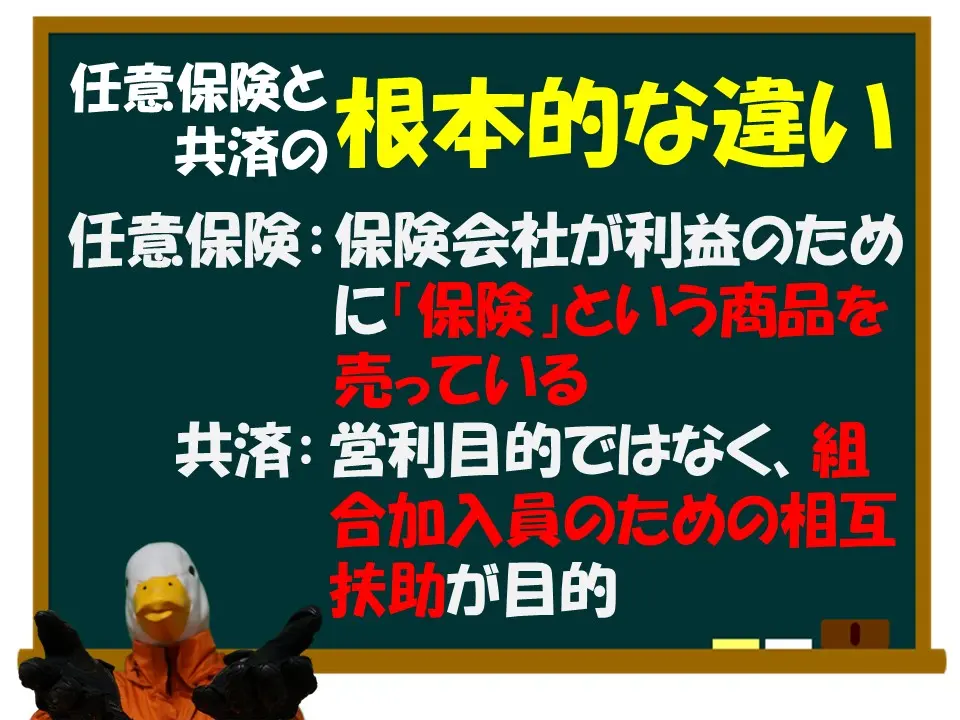

どちらも万一の事故に対して補償をしてくれるもので、基本的に同じ機能を持っていると考えていただいて結構です。無料のロードサービスなども付帯しますし、多くの場合は保険の等級も引き継ぐことができたりします。しかし根底にある考え方が全然違うのです。

保険とは保険会社、つまり損保ジャパンやアクサダイレクト、あいおい損保、東京海上日動etcといった企業が取り扱っているもので、「任意保険」という商品を販売して利益を得ることを目的としています。また万が一の事故の際にも保険会社の社員が対応してくれます。

共済は農協や全労済などが特に有名で、営利目的ではなく、加入している組合員同士の相互扶助を目的として運営されています。組合員が一定の掛金を支払い続け、そのお金を集めて万一の事案に対する準備をし、もしも誰かが事故を起こしたらその準備していたお金から共済金として補償を行うというものです。つまり「加入者同士でリスク分散しましょう」という考え方であって、そもそも営利目的ではないというのが共済です。

ですので同じ条件・同じ補償内容であれば、一般的に保険よりも共済の方が安く済むことが多いのです。

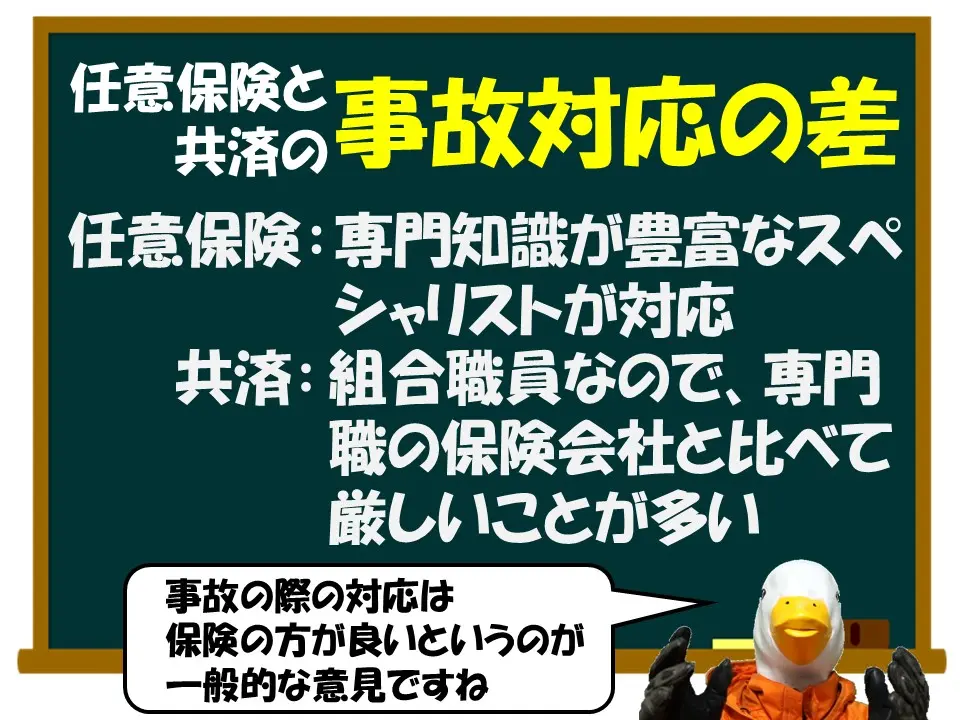

保険と共済 事故対応の差

「じゃあ単純に安い方に加入するのがいいじゃん」と思われそうですが、話はそう単純ではありません。確かに保険の方が高額である場合は多いのですが、一般的に事故対応に差があると言われています。

というのも万一の事故の際、保険会社であれば当然保険会社の社員、保険の専門知識を持った人が担当についてくれます。事故の査定なども本職のスペシャリストが対応してくれるので安心で納得感があります。

対して共済の場合は、あくまでその組織の職員です。例えば農協共済の担当者とはいえ保険会社の保険1本で飯を食っているスペシャリストと比べると厳しい場合もあると聞きます。もちろん保険のことをよく勉強されて造形の深い職員の方もいると思いますし、そういう方には申し訳ないと思いますが、保険会社の方が事故対応が良いというのが一般的でしょう。

事故を起こした時というのは誰もが不安ですし、様々な交渉も保険会社を通して行うことになります。やはり万一の際には保険会社の方が安心かなと自分は思います。

ネット保険は使える?

最近では店舗を持たないネット保険が普及していて、保険でありながら安い掛け金で節約をすることもできます。実際に自分も車はネット保険に加入していますが、事故対応にも満足しています。よく「ネット保険は不安」という声を聞きますが、そんな心配はもう無用です。

自分自身も保険の資格を取って、バイク屋さんで保険商品を販売していました。でもお客さんが事故を起こしたからと言って、自分が対応することは1度もありませんでした。保険会社とお客さんがやり取りをするだけです。フォアグラさんは対応しませんから「フォアグラさんのお店で保険に加入したから安心だ」なんていうことはありません。ネット保険でも同じことです。掛け金を大幅に抑えることができるネット保険も検討しましょう。

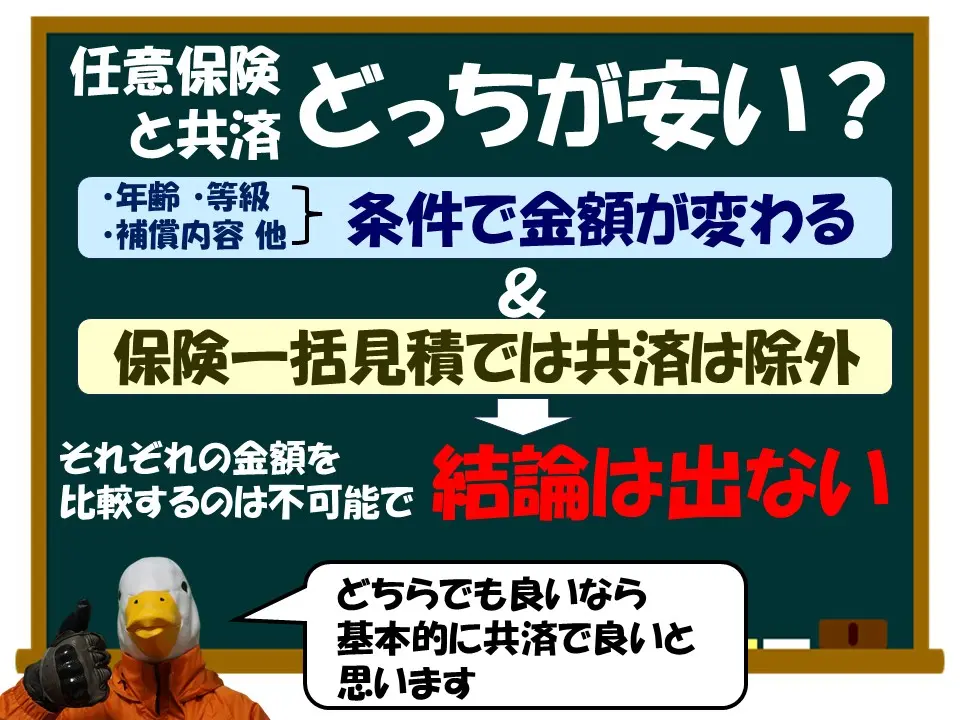

共済と保険 どちらが安い?

「共済と保険のどちらにすれば1番安いのか?」問題ですが、結論は出せません。

というのも年齢や補償によってこと細かに細分化されており、それぞれの共済・保険などを調べることはもう事実上不可能だからです。よく保険の一括見積もりサービスなどがありますが、これは共済については除外されていることでしょう。ですので「共済でも保険でもどっちでも良い」と考える人は、基本的に共済で良いと思います。

ただし先ほどお伝えしたように、最近はネット保険などがかなり安くなっていますので、共済と同額か、それ以上に安いところもあるかもしれません。それでいて事故の際には保険のスペシャリストが対応してくれると言うのであれば、もう言うことないですよね。

今加入している共済と保険の比較をしたいとか、保険の中でも安いところを選びたいという方、ここからはアフィリエイト広告を含みますので事前にお断りを入れておきます。

先ほどお伝えした保険の一括見積もりサービスのうち、自分が利用したものですが相当な節約効果があります。

例えばバイクなら平均で2万4793円。車なら平均で3万7154円とかなり大きな金額です。車とバイクの両方を持っている人なら約6万円です。しかも保険というのは固定費ですから、その時々に単発で節約になるのではなくて、車やバイクに乗り続けるうちはずっと節約が続くわけです。

バイク保険一括見積りはコチラから

また、自分のYouTubeチャンネルは発足から4年以上、楽天のモバイル回線だけで運営してきました。月に300GBとか500GBぐらい使っても、毎月定額の2980円で、10万人を超える専業YouTuberである自分が業務でもそこそこ使えるくらいの速度が出るのです。

Docomoから楽天の携帯に回線を変えるだけで毎月5000円、12ヶ月で6万円の節約になります。

任意保険は高いから入らないなんていうのは持っての他です。

車、バイク、携帯回線全て切り替えると、何にも生活は変わらずに、我慢もすることもなく年間12万円も浮くのです。

今の時代、知ってさえいれば何も我慢せずに、こうして安く済ませる方法を選ぶことができるで、ぜひ活用してください。

まとめ

最後にはちょっと宣伝も入れさせてもらいましたが、バイクの任保険加入率43%のカラクリ、そして任意保険の重要性、共済との違い、固定費を大幅に抑える方法など、盛たくさんさんでお送りしましたがいかがでしたか?

これで今後「バイク乗りの任保険の加入率って半分以下なんだぜ」なんて言っている人を見たら指摘してあげられるはずです。是非、我々バイク乗りの名誉のためにも、世間の誤解を解いていきましょう。

この記事の内容はこちらの動画でも詳しく解説していますのでぜひご覧ください。

それでは今回も最後までご覧いただきありがとうございました。

関連記事:

投稿者プロフィール

-

元バイク屋のYouTuber。

バイクライフに役立つ情報を毎週配信。

メカの話やバイク購入アドバイスはもちろん、用品レビューやバイク屋裏話まで、バイク乗りなら誰もが気になるテーマばかり。

ちなみに中身はアラフォーのおっさん。

好物はサッポロ黒ラベルとキャベツ太郎だが、子どもができて以来、ふるさと納税で貰った無糖レモンサワーで節約している。

最近、血糖値と血圧を気にしているらしい。

最新の投稿

コラム2026年3月26日【元バイク屋が解説】バイクが事故りやすい理由‼︎被害を抑えるアイテムも紹介‼

コラム2026年3月26日【元バイク屋が解説】バイクが事故りやすい理由‼︎被害を抑えるアイテムも紹介‼- コラム2026年3月16日【元バイク屋の体験談もアリ】怪しさMAX!「クセつよ中古車」は買ってもOK?

- コラム2026年3月3日【元バイク屋が解説】無自覚の恐怖 最悪な老害バイク乗りの特徴 ワースト3‼

- お役立ち2026年2月12日【元バイク屋が解説】冬ツーリング特有の危険!!タイヤやウェアに関する知識!!