はい、元バイク屋のフォアグラさんです、こんにちは。

みなさん、人生で一番大きな買い物って何か知ってますか? そう、家です。

じゃその次は? 実は保険と言われているんです。

今日はそんな保険の中でも、ライダーの皆さんに身近なバイクの任意保険についてのお話をします。もしかしたら年間数万円も節約できるかもしれないので、可能であればぜひお手元に車やバイクの保険証券を用意して、最後までご覧になってください。

任意保険の補償内容について

まずは任意保険の補償内容についての説明です。

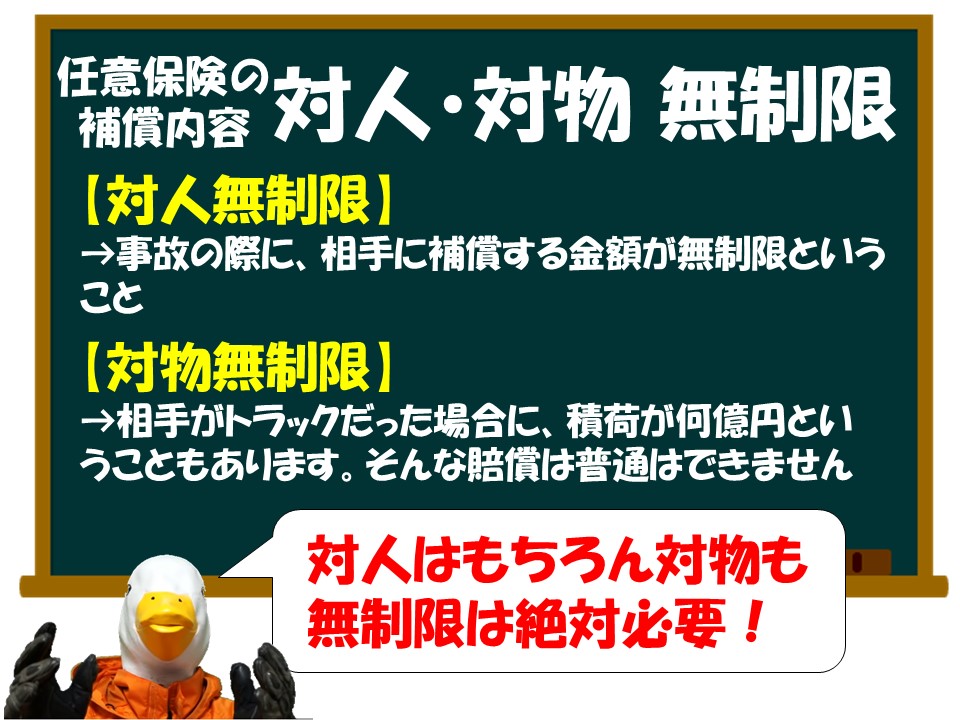

みなさん、任意保険の「対人・対物 無制限」はご存知ですよね?事故の際に相手に補償を行う金額が無制限ということです。

相手をケガさせたり障害が残ってしまったときや、死亡させてしまった場合にはとんでもない金額が請求されます。当然この「対人補償」は無制限であることが絶対条件ですよね。そして「対物補償」に関してもわかりますよね? 相手の車の修理費用だけでなく、相手がトラックだったりしたら積荷が何億円ということもありえます。そんな賠償は普通できませんからね。ですので、ほとんどの人は対人・対物無制限の保険に加入していると思います。

時々、対物を無制限にしていない人もいますが、それって結構危険です。車体の賠償しか考えてない人にこのパターンが多いのですが、トラックの積荷の賠償というのもよくある話です。その相手のトラックが精密機械を運んでいたり、競走馬を運んでいたりしたら、もう人生一発で詰みますからね。今日中に必ず保険を見直してください。

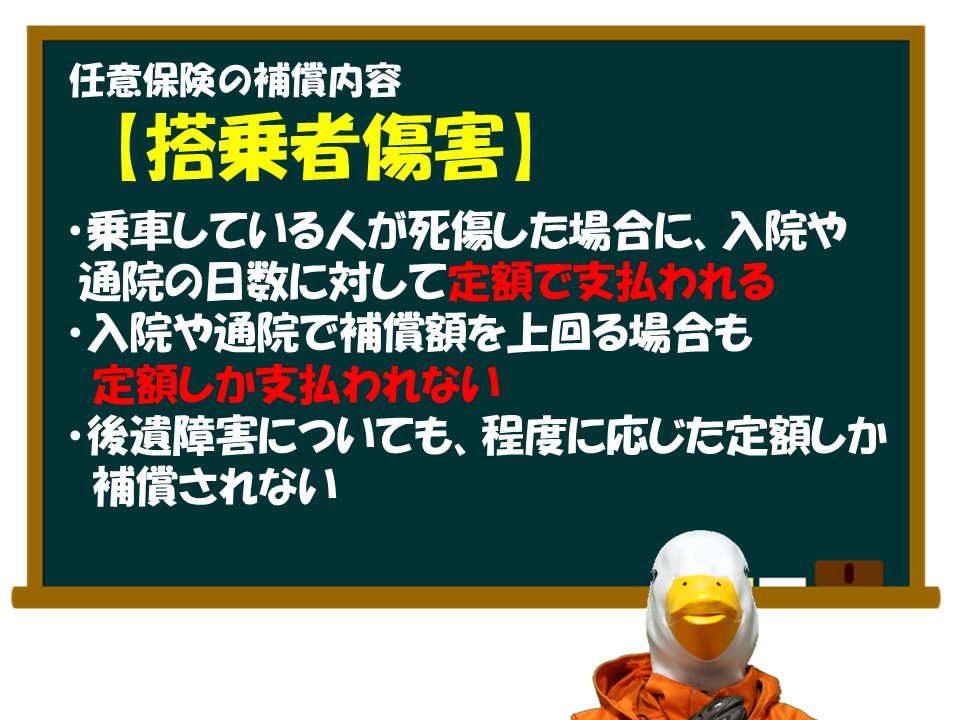

次に、「搭乗者傷害」と「人身傷害」の違いはわかりますか? これはどちらも運転者やその車両に同乗している人に対する保険です。

じゃあ何が違うのかというと、まず搭乗者傷害。搭乗者傷害は乗車している人が死傷した場合、定額で保険金が支払われます。そして人身傷害は乗車している人が死傷した場合、その実際の損害額に対して保険金が支払われます。

まだピンときませんよね?

簡単に言うと搭乗者傷害は入院や通院の日数に対して定額が出るということ。例えば入院だったら1日7,500円通院5000円など、それ以上の金額がかかっても定額でしかもらえません。また後遺障害なんかについても、程度に応じた定額分しか補償されません。

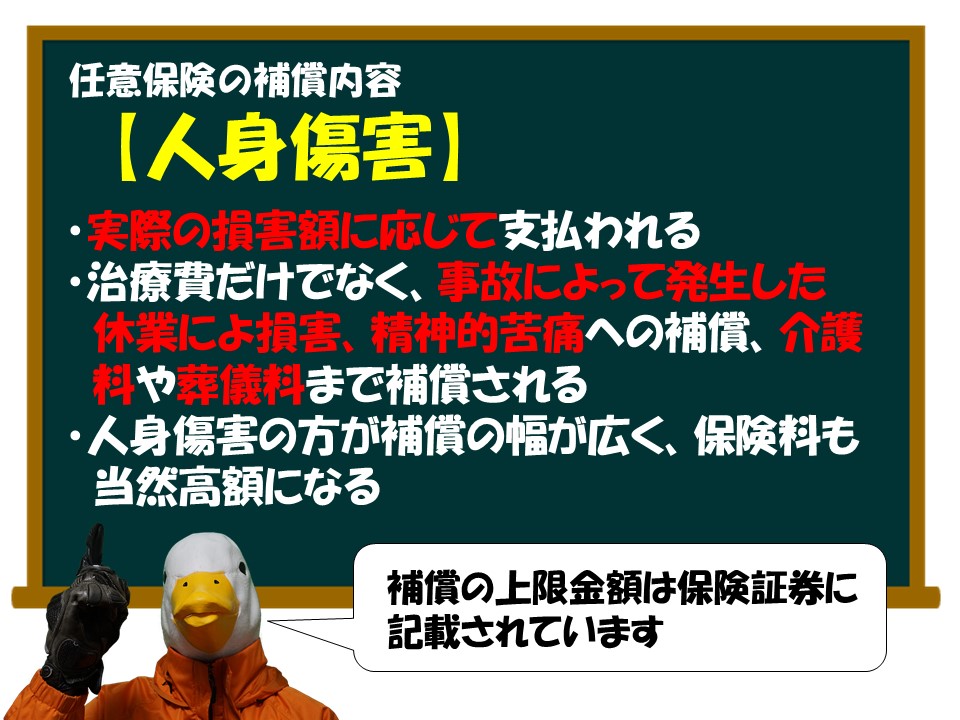

それに対して人身傷害は実際の損害額に応じて支払われます。

治療費だけでなく事故によって発生した休業による損害、精神的苦痛への補償、介護料や葬儀料まで補償されます。

つまり人身傷害の方が保障の幅が広くて、保険料も当然高額になってくるんですね。

搭乗者傷害と人身傷害実はこれだけの差があるんです。車に乗っている人への補償ができるならとりあえず安い方にしておくかと、なんとなく搭乗者傷害にしていた方いませんか? 保険証券を確認してみてください。結構大事なことですからね。

とはいえそんな良い補償ばかりつけていたら、とんでもない保険料になってしまうのは必然です。そこで次は保険料大きく引き下げるために、いくつかの方法を紹介します。

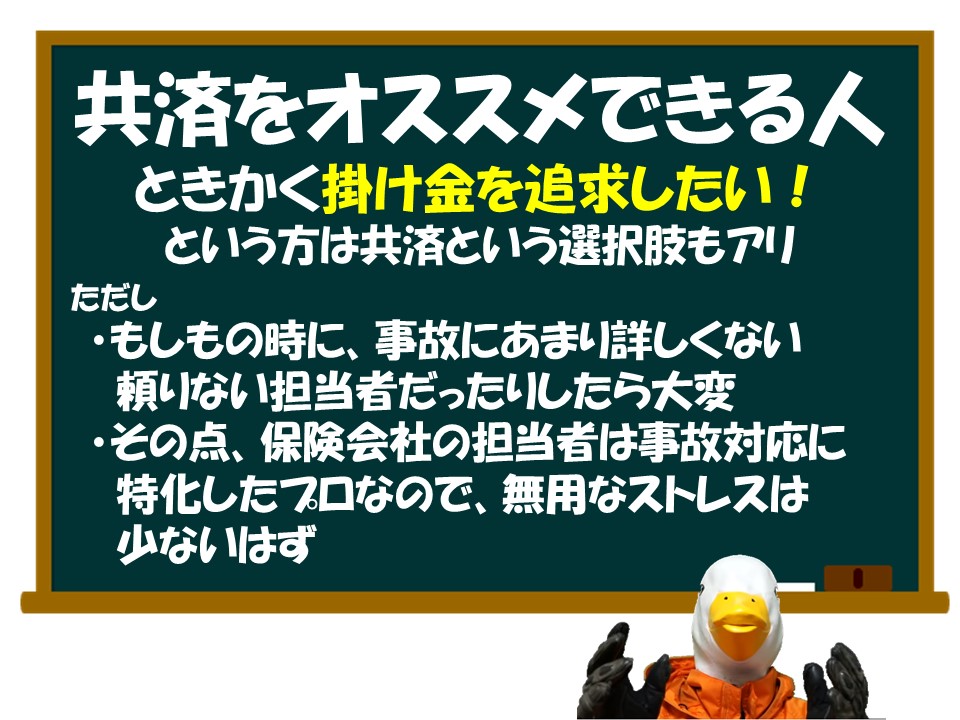

「共済」という選択肢

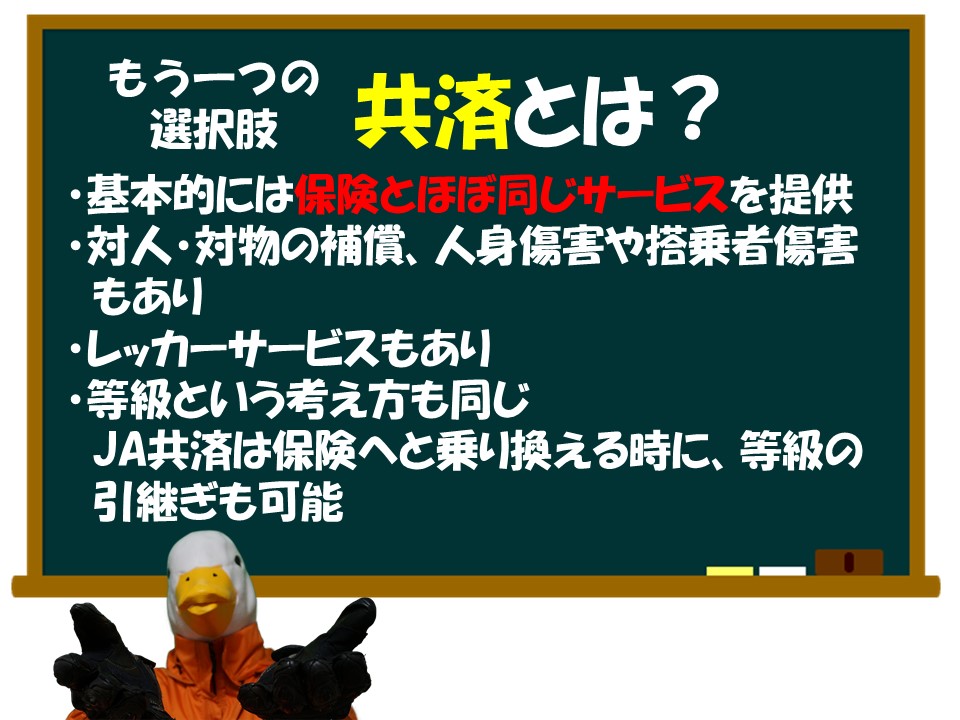

実は保険以外に「共済」という選択肢があるんですよ。よく聞くJA共済とかですね。

この共済というのは基本的には保険とほぼ同じサービスを提供しています。

万一の事故の際の対人対物の補償、そして同じように人身傷害や搭乗者傷害といったものもありますし、トラブルの際のレッカーサービスなどもあったりします。等級という考え方も基本的に同じで、JA共済などは保険会社と同じ20等級のノンフリート等級制度で、保険へと乗り換える時も等級の引継ぎが可能です。

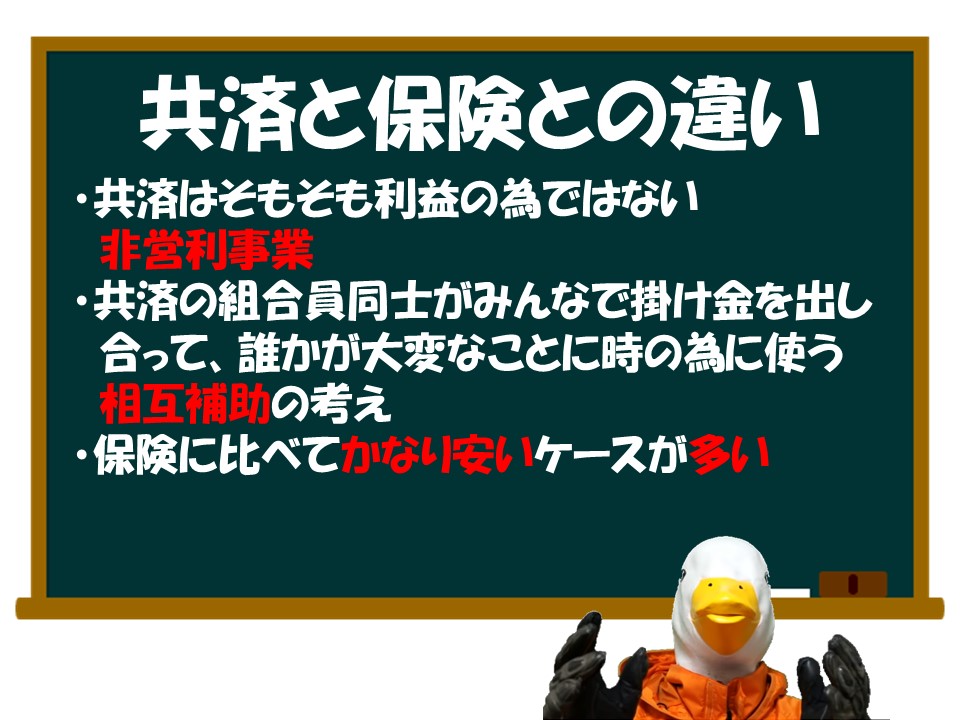

何が違うのかというと、そもそも共済は利益を追求した商品ではない非営利事業なんです。例えばJA共済や国民共済、教職員共済なんていうもありますが、本来はその組合員同士がみんなで掛け金の出し合うという形で、誰かが大変なことになったらそのお金で助けましょうという、相互扶助の考えから始まっているんです。

だから共済は、保険会社が取り扱う保険に比べてかなり安いケースが多いです。保険は当然「『保険』という商品で保険会社が利益を得るため」に作られたものですからね。

「じゃあ共済の方が絶対いいじゃん」と思ったあなた、必ずしもそうとは言えません。

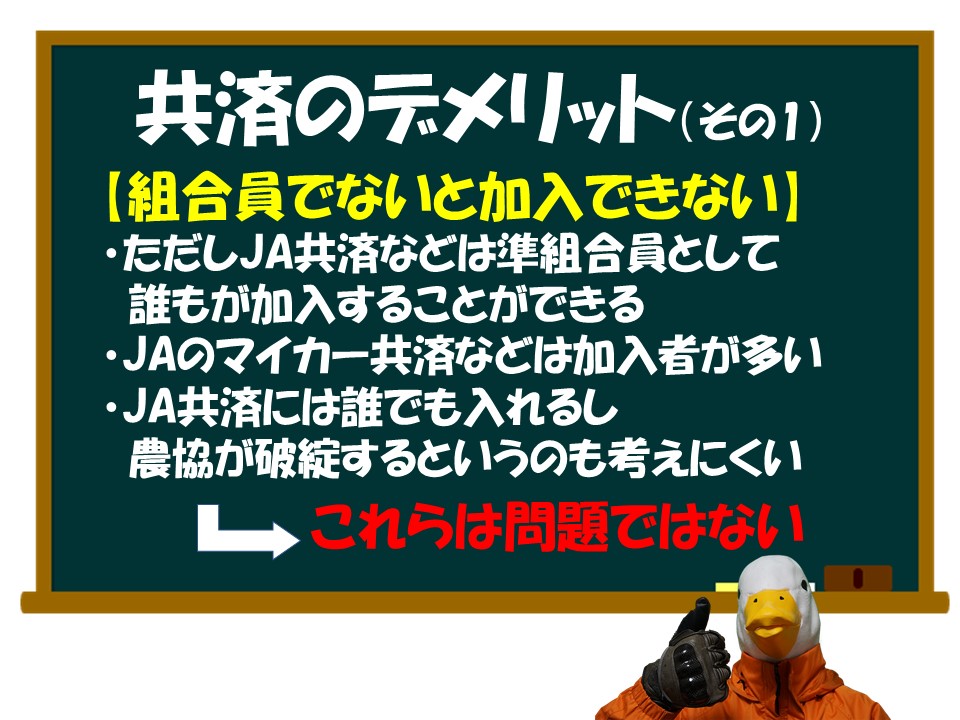

では共済のデメリットをお伝えします。まず組合員ではないと加入できません。ただしJA共済などは、準組合員として誰もが加入することができます。実際、JAのマイカー共済などは加入者がとても多いですからね。

そして万一破綻した場合のセーフティーネットが異なります。保険会社であれば損害保険契約者保護機構による契約者の保護というものがありますけれども、共済にはありません。

まあこの2点に関しては、正直大したデメリットではありません。JA共済は誰もが入れますし、農協が破綻するってこともちょっと考えにくいですからね。

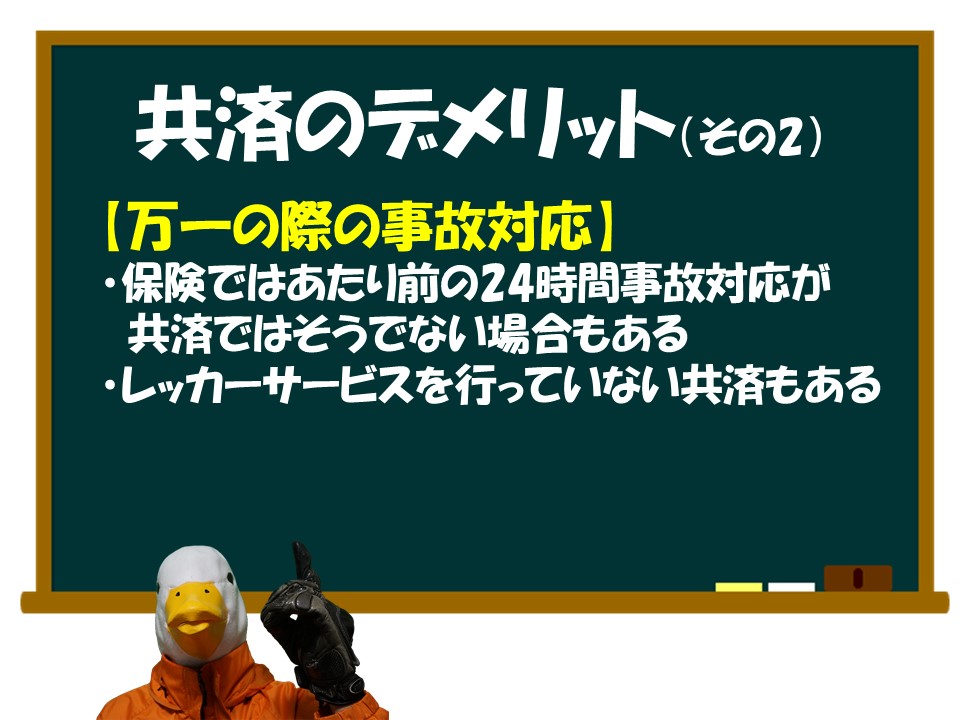

ただ実質的に一番の問題は、万一の際の事故対応です。

保険会社であれば24時間の事故処理対応が当たり前ですが、共済はそうではない場合があります。またレッカー移動サービスも行なっている共済とそうではない共済があります。ですので事故が起こった際の対応という観点から、よく共済はサービスが悪い、事故対応が良くないと言われることがあるんですね。

とにかく掛け金を安く抑えたいという方は、共済という選択肢もありだと思います。

もちろん事故の際にはキッチリ補償を行いますからね。

ただ事故を起こした、相手に危害を加えたというだけでも、相当肉体的精神的に疲れるはずです。その時に自動車事故にあまり明るくない、頼りない担当者だったりしたら大変ですよね

もちろん事故に対する補償を行うということが一番大事なことであり根幹なんですけれども、そのようなデメリットもあるということは認識しておくべきだと思います。

では保険はみんな高いのか? いやいや必ずしもそうではありません。今その手に持っているスマホひとつで、簡単に安い保険料を導き出す方法をお伝えします。

一括比較サイトを活用すべし!

最近はネット保険なども手軽に申し込めるようになって、保険料を安く済ませる方も増えてきました。その時にぜひ活用してほしいのが保険の一括比較サイトです。

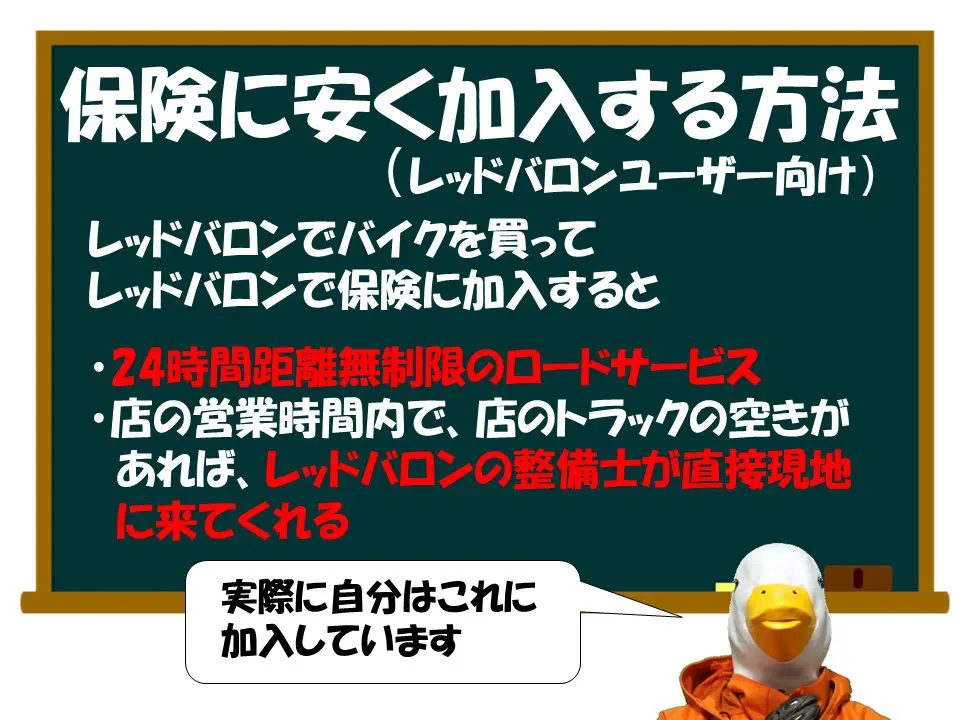

あらかじめ言っておきます。自分は下記の理由で、割高であってもネット保険に入っていません。

ただ、レッドバロンでバイクを買ったわけじゃないという方は、是非ご検討すべきことだと思います。

知っている人も多いと思いますが、4輪では任意保険の比較サイトってかなり前からありました。

それに対してバイク用というのは中々なかったのですが、ついに見つけました!

この記事を読んでいる方全員が、一度保険の見直しをするべきです。

実際自分は過去に車の保険の見直しを行って、任意保険の金額が約2万円安くなりました。その作業なんてスマホ1つで5分もかからないですから。

上記の4輪用比較サイトで平均3万円、2輪用比較サイトで平均1万円の保険が安くなったそうです。2輪4輪両方なら、単純計算で5年で20万円浮くことになります。

なんとなく車屋で保険に入ってそのままという方や、もう何年も保険の見直しをしていないという方は、ぜひ試してみると良いと思います。

まとめ

こういった有意義なサービスができてほんとうにいいことだと思いますね。

年間の保険料がとにかく高い若い方、特に10代や20代の方は、先ほど言ったようなロードサービス他の特別なメリットがない限り、店が勧める保険にそのまま入るということはお勧めできません。一括見積もりを取ってから、その店で入るかどうかを検討してみてください。

もう入っちゃったっていう方でも大丈夫です。乗り換えは簡単にできますから、ぜひ車とバイクの保険の見直しを行ってみてください。

今回の記事は下記の動画でも詳しく説明しているので、こちらもご視聴いただけると嬉しいです。

それでは今回も最後までごらんいただいてありがとうございました。

モトコネクトでは元バイク屋のフォアグラさんの様々なバイクに関する記事が公開されているので、ぜひチェックして見て下さい!

投稿者プロフィール

-

元バイク屋のYouTuber。

バイクライフに役立つ情報を毎週配信。

メカの話やバイク購入アドバイスはもちろん、用品レビューやバイク屋裏話まで、バイク乗りなら誰もが気になるテーマばかり。

ちなみに中身はアラフォーのおっさん。

好物はサッポロ黒ラベルとキャベツ太郎だが、子どもができて以来、ふるさと納税で貰った無糖レモンサワーで節約している。

最近、血糖値と血圧を気にしているらしい。

最新の投稿

コラム2025年7月2日【元バイク屋の妄想】メーカーに届け!こんな中型バイクが欲しい‼

コラム2025年7月2日【元バイク屋の妄想】メーカーに届け!こんな中型バイクが欲しい‼- コラム2025年6月17日【元バイク屋が解説】初心者必見‼「乗りやすいバイク」ってどんなバイク?

- アイテム2025年5月28日【元バイク屋が解説】バイクツーリングに便利な隠れた名品を一挙公開!ツーリングライダー必見‼

- コラム2025年5月12日【元バイク屋が解説】車にもない、バイク「だけ」の魅力とは!?

![KURE(呉工業) スーパーチェーンルブ (180ml) チェーン専用プレミアム潤滑剤 [ 品番 ] 1068 [HTRC2.1]](https://m.media-amazon.com/images/I/41iqhOqnlXL._SL500_.jpg)

![花咲かG タンククリーナー 00011772 & ラストリムーバー 00011771 [HTRC5.1]【セット買い】](https://m.media-amazon.com/images/I/41pnkVXZWkL._SL500_.jpg)

![AZ(エーゼット) MCC-002 バイク用 チェーンクリーナー パワーゾル スプレー [チェーンクリーナー/チェーン洗剤/チェンクリーナー/チェン洗浄剤/チェインクリーナー] (650ml×4本) & AZバイク用チェーンメンテナンス2点セット【メンテナンスローラスタンド・三面ブラシ】【セット買い】](https://m.media-amazon.com/images/I/419w3yO+nPS._SL500_.jpg)